中京ハウジング株式会社

2024年03月19日

賃貸経営まめ知識

リフォーム費用の税務上の取り扱いを理解する ②

先週のブログ「リフォーム費用の税務上の取り扱いを理解する ①」の続きです。

リフォーム費用が「修繕費」か「資本的支出」か、判断基準についてご説明させて頂きます。

「修繕費」か「資本的支出」か、判断基準は…

リフォーム費用が経費になるかどうかの判定は、「その工事が実質的にどのようなものなのか」という観点から判断します。

ただ、実質的にはどのようなものだったかを判断するのは簡単ではなく、実務上は、下記のフローチャートにあてはめて、「修繕費」に該当するか、「資本的支出」に該当するかを判断していきます。

リフォーム費用を正しく「経費」にする方法

「修繕費」としてその年の経費にできるものをまとめると以下の4点になります。

【1】一度に要する工事の支出が20万円未満のもの

【2】3年以内の周期で生じる支出(定期的、頻繁な修繕が必要なもの)

【3】通常の維持管理や原状回復に必要なもの

【4】一度に要する費用が60万円未満、あるいは前期末の取得価格の10%未満のもの

賃貸住宅オーナーとしては、この4点を踏まえて、リフォーム費用を正しく「経費」にしていく必要があります。

そのためには、リフォーム工事の見積書を受け取る場合でも、工事内容をできる限り細分化してもらい、項目ごとに区分してもらうことがポイントです。

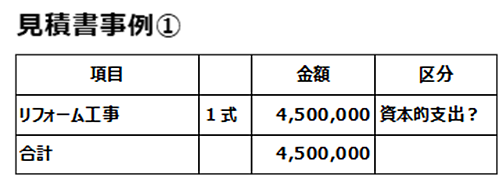

見積書事例①は、リフォーム工事1式での見積りです。

これでは、「修繕費」なのか「資本的支出」なのかが判別できず、450万円全額「資本的支出」として、計上しなければならない可能性が高くなります。

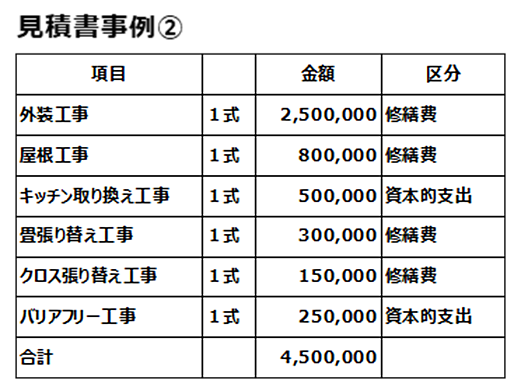

一方で、見積書事例②のように、細かく見積りを分けた場合は、「修繕費」と「資本的支出」にそれぞれ区分して計上できるので、その年に経費にできる金額を大きくすることができます(今回の事例では「修繕費」が375万円、「資本的支出」が75万円に)。

それでは、その年に経費にできる金額を大きくすることによって、どういった違いが出てくるかを、次回のブログ(3/26)で検証していきたいと思います。

関連した記事を読む

-

2026/07/21

2026/07/21 -

2026/07/14

2026/07/14 -

2026/07/07

2026/07/07 -

2026/06/23

2026/06/23