中京ハウジング株式会社

2021年11月22日

賃貸経営まめ知識

法人の方が節税になる?

近年の税制は、個人増税、法人減税という流れになっています。そんな中、賃貸経営をしていく上、税金や社会保障費を差し引いた所得が一定の金額を超えた場合、個人で経営するよりも法人を新設した方が節税効果があるようです。

それは、サラリーマンの給与収入がありながら賃貸経営をしている場合でも同様です。それでは、一体どのようなタイミングでどんな活用をすることが最も節税につながるのでしょうか。

所得税と法人税

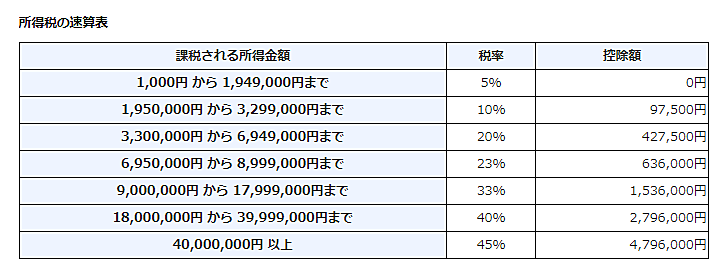

個人が不動産を所有し、賃貸収入を得ている場合は所得額に応じて負担税率が増加する累進課税の所得税を納付しなければなりません。

一方、家主が法人を設立し、会社の所有として賃貸経営を行った場合、支払わなければならない法人税は、所得額に関係なく税率が一定です。

資本金が1億円以下の中小企業については軽減税率が適用されるため、年間800万円以下の所得金額については15%、800万円を超えた場合は23.2%という2段階の課税方式になっています。

つまり、家主様は資本金1億円以下の中小法人を設立し、1つの法人で法人所得を調整すれば、税率を15%に抑える事ができます。

最適なタイミングは?

賃貸経営を始める場合、個人所有からスタートする家主様が多いと思います。節税を考えて法人を設立する場合、最適なタイミングは所得税の税率が法人税の税率より高くなるラインに達した時です。

下の表の通り課税所得が900万円を超えると所得税が33%に上昇します。法人の設立、運営は手間がかかるので、新たに物件を購入すると所得が1000万円を超えるようなら法人化を検討するタイミングではないでしょうか。

では、法人設立後、どのように賃貸経営を運営していけば良いのでしょうか?

続きは明日のブログとさせて頂きます。

この記事を書いた人

東原 相信

不動産を持ち続けていればどんどん価値が上がるという「不動産神話」はすでに過去のものとなり、空室の増加や賃料の下落などに悩むオーナーの声をよく耳にします。つまり、賃貸経営は事業者(オーナー)の「経営力」の差が空室率に直結する時代が訪れました。私は、CPMとしての知識と経験で全力でオーナーの賃貸経営のサポートをいたします。

関連した記事を読む

-

2026/07/21

2026/07/21 -

2026/07/14

2026/07/14 -

2026/07/07

2026/07/07 -

2026/06/23

2026/06/23