中京ハウジング株式会社

2023年02月20日

管理スタッフの日常ブログ!

請求書等の交付がないインボイス対応

こんにちはオフィススタッフのFです。

今年の10月1日よりインボイス制度が開始されます。

インボイス制度が始まると消費税について仕入税額控除を行うためには、登録を受けた課税事業者である「インボイス発行事業者(適格請求書発行事業者)」が交付するインボイス(適格請求書)等の保存が必要になります。

では請求書の交付が無く、契約で定められた金額が引き落とされるといった取引についてはどうすればいいの?

そこで今回は、請求書発行のない取引に関するインボイス対応として、不動産賃貸を例に簡単にご紹介したいと思います。

インボイスとは何?

インボイスとは「売り手が買い手に対し正確な適用税率や消費税額等を伝えるための手段」で、一定の事項記載された請求書や納品書その他これらに類するものを言い、記載が必要とされる事項は以下の通りです。

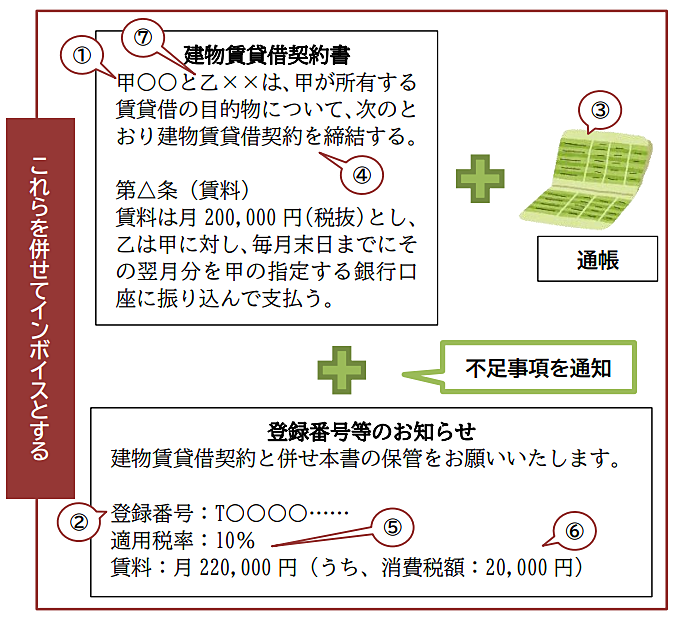

《インボイスに記載する必要事項》

①インボイス発行事業者の氏名又は名称

②インボイス発行事業者の登録番号

➂取引年月日

④取引内容(軽減税率対象品目である旨)

⑤税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

➅税率ごとに区分した消費税等

⑦書類の交付を受ける事業者の氏名又は名称

必要となる対応

店舗や事務所の家賃のように、口座振替等によりその都度請求書や領収書の交付が行われない場合であっても、仕入税額控除するにはインボイスの保存が必要とされます。

この場合、複数の書類等でインボイスとして必要な記載事項を満たしていれば、それらの書類全体でインボイスの記載事項を満たすこととされますので、以下の対応が必要となります。

◆令和5年10月1日以降の新規契約の場合 前述のインボイス記載事項①~⑦のうち③取引年月日(家賃の支払日)以外の記載がある賃貸借契約書と通帳や銀行が発行した振込金受取書といった取引年月日(家賃の支払日)をしめすものを合わせて記載事項を満たしていればよいこととされますので、それら書類の保存が必要です。

◆令和5年9月30日以前の既存契約の場合 令和5年9月30日以前からの賃貸借契約については、契約書に登録番号等の適格請求書として必要な事項の記載が不足していますので、賃貸借契約書及び振込受取書等の保存に加え、別途覚書や通知書といった形で貸主から登録番号等の記載が不足している事項の通知を受け、契約書とともに保存する必要があります。

〔参考〕 国税庁のQ&Aでは「令和5年9月30日以前からの契約について、契約書に登録番号等の適格請求書として必要な事項の記載が不足している場合には、別途、登録番号等の記載が不足していた事項の通知を受け、契約書とともに保存していれば差し支えありません。」となっています。

制度が始めってから慌てないよう、事前に対応を確認しておきましょう。

この記事を書いた人

オフィス スタッフ

オフィスで現場対応している管理スタッフをサポートしています。

また、家賃、管理費、修繕積立金等の収納手続き、月次報告書の作成等を行っています。

関連した記事を読む

-

2026/07/18

2026/07/18 -

2026/07/15

2026/07/15 -

2026/07/10

2026/07/10 -

2026/07/09

2026/07/09