中京ハウジング株式会社

2020年12月21日

賃貸経営まめ知識

インボイス制度が与える影響 ①

2019年10月に消費税率が8%から10%に引き上げられたのと同時に「インボイス制度」(適格請求書等保存方式)が導入され、2023年10月からの実施が予定されています。

消費税の免税事業者に非常に大きな影響があるとされるこの制度について、不動産業に関連して懸念されるポイントと対策について2日にわたり考えていきたいと思います。

消費税の仕組み

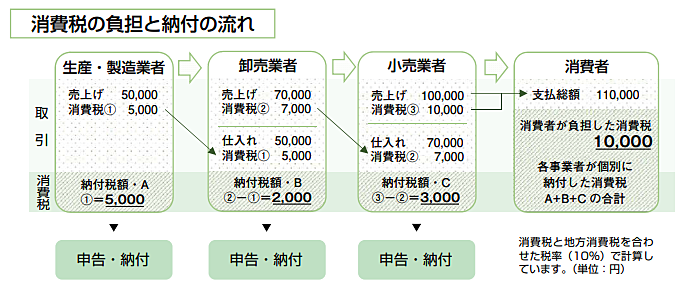

まず最初に消費税の仕組みについて、下記の図を例に考えてみましょう。

この場合、最終的にこの商品を100,000円で購入する消費者は、100,000円に10%の消費税を上乗せした110,000円を支払うことになります。つまり10,000円は消費税は消費者が全額負担しており、これが「消費税」と言われるゆえんです。

ところが、この10,000円を納税するには消費者ではなく、販売した事業者になります。消費税が「間接税」といわれるのは、納税者が直接、納めるのではなく、その商品を作って販売した小売業者や原材料を販売した仕入先が納税義務を負っており、消費者は間接的に納税する形になっているからです。

益税

ところが、仕入先のなかには免税事業者というものがあります。免税事業者とは、そもそもは日本で消費税を導入するのに際して、零細事業者に政治的な配慮をして設けられた制度です。具体的には「その課税期間に係る基準期間における課税売上高が1,000万円いかの事業者は納税の義務が免除」となっています。

先程の上図の例で、「生産・製造業者」が免税事業者だった場合はどうなるか考えてみましょう。この場合、「消費者」が100,000円の商品を購入するに際して10,000円の消費税を負担する事に変わりはありません。また、「小売業者」「卸売業者」がそれぞれ3,000円、2,000円を消費税として国庫に納める点も同じです。

異なるのは、「生産・製造業者」が「卸売業者」から預かった5,000円の消費税を納付せずに済んでしまう点で、預り消費税があるにもかかわらず、それを納付する義務がないため、それが利益のようになることから、「益税」を呼ばれています。

インボイス制度

税金を納めてもらう側である国としては、本来なら10,000円の消費税が発生しているにもかかわらず、5,000円しか得られないことになっている為、改善することが課題となっていましたが、その為に導入されたのが「インボイス制度」です。これにより、インボイス(適格請求書)のない取引による消費税の仕入税額工事が2023年10月から段階的に縮小され、2029年10月から廃止される予定です。

このインボイス制度の導入で、これまでと比較して、何がどう変化するのかを、明日のブログで考えていきます。

この記事を書いた人

東原 相信

不動産を持ち続けていればどんどん価値が上がるという「不動産神話」はすでに過去のものとなり、空室の増加や賃料の下落などに悩むオーナーの声をよく耳にします。つまり、賃貸経営は事業者(オーナー)の「経営力」の差が空室率に直結する時代が訪れました。私は、CPMとしての知識と経験で全力でオーナーの賃貸経営のサポートをいたします。

関連した記事を読む

-

2026/07/21

2026/07/21 -

2026/07/14

2026/07/14 -

2026/07/07

2026/07/07 -

2026/06/23

2026/06/23