中京ハウジング株式会社

2020年12月05日

管理スタッフの日常ブログ!

”火災保険とどう違う?地震保険の基礎知識”

建物管理部の”H”です。

今回は、最近受けた保険試験の勉強内容を簡単ですが、記載させて頂きます!!!

合否の結果はまだですが・・・・ちなみに一回落ちてます!( ゚Д゚)

火災保険と地震保険の違いは? 単独で加入できるの?

火災のときや自然災害、日常生活の事故の際に補償を受けることのできる火災保険。でも、地震による被害は基本的に補償されません!( ゚Д゚)

地震のときに助けになるのが、火災保険とセットで加入することのできる、地震保険です。なぜ、火災保険では地震に対応できず、地震保険が用意されているのでしょうか?

「他のどの保険とも違う地震保険の特徴は、国が関与している官民一体の保険であること。地震大国である日本において、いざ地震が起きたときに支払うことになる保険金は、保険会社だけでは賄えないほど巨額になる可能性があります。そこで、地震保険は、保険会社と共に国が保険金の支払い責任の一部を請負い、大規模地震が起きた際にも保険金の支払いが滞らないような仕組みが確立されているのです」( ..)φメモメモ

地震保険は単独ではなく、必ず火災保険とセットで加入することが定められています。ただし、火災保険のなかにも、地震による火災を補償してくれる特約があるんだとか・・・

「たとえば、『地震火災費用特約』を契約していれば、地震による火災で一定の損害を被った場合に保険金を受け取れます。ただし、これはあくまで見舞金レベル。地震による甚大な被害に備えるなら、やはり地震保険への加入を強くおすすめします!!!」

地震保険だけでは家を建て直せない? 「生活再建」が地震保険の役割です!

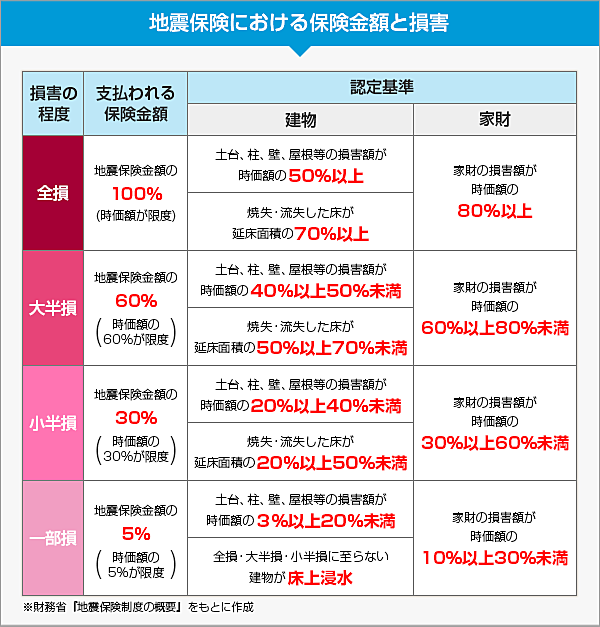

地震保険は、その保険の仕組みも独特です。設定できる保険金額は火災保険金額の30~50%まで。加えて、建物は5,000万円、家財は1,000万円までと、上限も決められています。さらに、いざ地震が起きた際にも、保険金の全額を必ず受け取れるわけではありません。( ..)φメモメモ

地震保険では、建物の損害レベルを全損・大半損・小半損・一部損という4区分に設定しており、損害の程度に応じて保険金が支払われます。地震で建物が被害を受けても、地震保険だけで元通りに再建するのは難しいかもしれません。( ゚Д゚)

「設定できる保険金額が制限されているのは、地震が予想不可能な大規模災害となる可能性があるからです。また、支払い額が4区分と大まかに分けられているのは、速やかに損害調査を行い被災した方に迅速に保険金を支払えるようにするためです。ただ、地震保険ができた頃と比べれば、その補償内容は格段に拡充してきています。」(*^^)v

以上、現場の”H”でした。また来月ね~~~~

関連した記事を読む

-

2026/07/18

2026/07/18 -

2026/07/15

2026/07/15 -

2026/07/10

2026/07/10 -

2026/07/09

2026/07/09