中京ハウジング株式会社

2020年06月18日

賃貸経営まめ知識

税務調査 体験談

ある税理士の先生の体験談です。

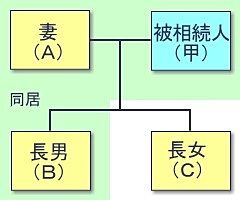

亡くなられた甲さんは、妻のAさん、長男のBさんと暮らしていました。10数年前に某金融機関を退職されてからは、先代から相続した賃貸物件の収入で悠々自適な生活をしていました。なお、長女のCさんは、数年前に結婚され別所帯で暮らしています。預金通帳の管理は、すべてAさんが行っていましたので、長男も長女も預貯金の動きは全く知りませんでした。税理士の先生は、相続税の申告を、Aさんが出された資料を基に長男のBさんの協力を得ながら進めました。土地の評価は有利な方法を採用して、預貯金の計上漏れもないと確信を持っていました。

ある日、税務調査の通知がありましたので、先生はAさんとBさんと3人で調査前の打ち合わせをしました。

確認を終えたあとに、「何も悪いことをしている訳ではないのですから、心配しないでください。」と安心していただき、そして、調査の日を迎えたそうです。

調査官は、亡くなられた甲さんの過去の経歴等を質問した後、「これから相続税の申告内容の調査をさせていただきますが、もし、申告漏れなど気づいたことがあるようでしたら、事前にお申し出てください。」とAさんを名指しで尋ねてきました。

先生は、(あれ、何かあるのかな?)と、ふと、不安になりましたが、Aさんは、表情を変えずに黙っていました。

すると調査官は、「亡くなられた甲さんが退職された際に4,000万円の退職金を受領されていますが、同時期に妻のAさん名義、長男のBさん名義、長女のCさん名義の定期預金が1,000万円ずつ作られていますね。これはどのような内容ですか?」と質問してきました。その場に立ち会っていた長男Bは驚いて、「おふくろ、そんなことがあったの? 僕は知らなかったよ。」と不満をあらわにしました。Aさんは、二人の子供に内緒で定期預金を作っていて、それを二人に知られたくなかったのでしょう。

当然のように申告漏れとなり、改めて遺産分割協議書を作成し、各々1,000万円ずつ取得することになりましたが、Aさんについては「重加算税」の対象となってしまい、配偶者の税額控除の特典も使えませんでした。申告前に先生に開示してくれていれば、少なくとも「重課対象」になるようなことはなかったですし、長男と長女もイヤな気持ちにならなかったはずなので、残念な結果となりました。

どんな事態でも、税理士の先生には本当のことを打ち明けてもらいたいものです。このように、税務署は10数年前の預貯金の動きもつかんで来るのです。

さて、一口に税理士と言っても得意分野は様々です。当社は、相続や資産税に強い税理士等の専門家をご紹介できますので、セカンドオピニオンを試してみるのもお勧めです。

この記事を書いた人

東原 相信

不動産を持ち続けていればどんどん価値が上がるという「不動産神話」はすでに過去のものとなり、空室の増加や賃料の下落などに悩むオーナーの声をよく耳にします。つまり、賃貸経営は事業者(オーナー)の「経営力」の差が空室率に直結する時代が訪れました。私は、CPMとしての知識と経験で全力でオーナーの賃貸経営のサポートをいたします。

関連した記事を読む

-

2026/07/21

2026/07/21 -

2026/07/14

2026/07/14 -

2026/07/07

2026/07/07 -

2026/06/23

2026/06/23